Ναυτιλιακές επενδύσεις: Τα δεδομένα για παραγγελίες και αξίες

Ενδιαφέρουσα είναι η εικόνα που καταγράφεται στις παραγγελίες πλοίων εντός του 2023, με τα κεφάλαια που δαπανώνται για καθέναν εκ των κύριων τύπων πλοίων (bulk carriers, tankers, containerships και gas carriers) να είναι αντιστρόφως ανάλογα του αριθμού των παραγγελιών.

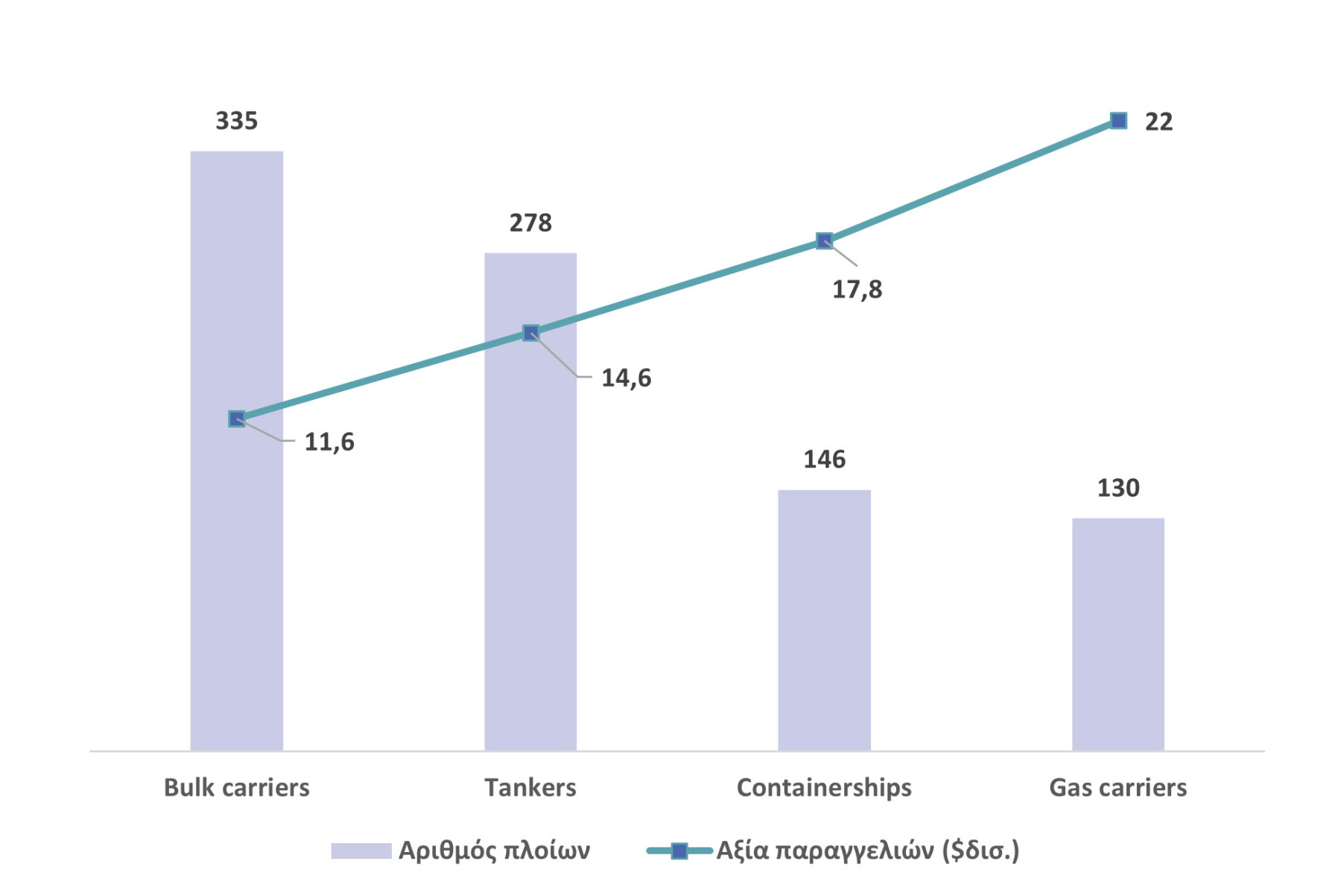

Ειδικότερα, όπως αναφέρει πρόσφατη έκθεση της VesselsValue, εντός του έτους έχουν δαπανηθεί συνολικά $66 δισ. για παραγγελίες 889 bulk carriers, tankers, containerships και gas carriers. Ωστόσο, παρότι για containerships και gas carriers έχουν δαπανηθεί περισσότερα κεφάλαια, τα παραγγελθέντα πλοία είναι λιγότερα έναντι των bulk carriers και tankers.

Το 38% των πλοίων που παραγγέλθηκαν την περίοδο Ιανουαρίου-Οκτωβρίου ήταν bulk carriers (335 πλοία), με το ύψος των διατεθέντων κεφαλαίων να αγγίζει το 18% ($11,6 δισ.) των συνολικών για τους τέσσερις τύπους πλοίων.

Ακόμα, βάσει της VesselsValue, τη συγκεκριμένη περίοδο τοποθετήθηκαν παραγγελίες για την κατασκευή 278 δεξαμενόπλοιων (31% των παραγγελιών) συνολικής αξίας $14,6 δισ. (22% των δαπανηθέντων κεφαλαίων).

Όσον αφορά τα containerships 146 πλοία (16% των παραγγελιών) παραγγέλθηκαν, με τα διατεθέντα κεφάλαια να αγγίζουν τα $17,8 δισ. (27% των συνολικών κεφαλαίων). Επιπλέον, 130 gas carriers παραγγέλθηκαν σύμφωνα με τη VesselsValue (15% των παραγγελιών) έναντι $22 δισ. (33% των κεφαλαίων).

Σε κάθε περίπτωση, υπάρχουν δύο παράγοντες που εξηγούν τη συγκεκριμένη κατάσταση. Κατ’ αρχάς, τα containerships και τα gas carriers είναι εξαρχής ακριβότερα πλοία. Ακόμα, η ναυλαγορά των bulk carriers αντιμετωπίζει σκοπέλους το 2023, ειδικά εντός του α’ εξαμήνου, γεγονός που εξηγεί το χαμηλότερο κόστος τοποθέτησης παραγγελίας γι’ αυτά. Στον αντίποδα, οι αισιόδοξες εκτιμήσεις για το μέλλον των υγραεριοφόρων καθώς και οι ευνοϊκές συνθήκες στις ναυλαγορές οδηγούν σε άνοδο την αξία τους, επηρεάζοντας και το κόστος ναυπήγησής τους.

Σχόλια Facebook